Pengertian laporan keuangan

laporan keuangan adalah suatu laporan yang berisikan informasi seputar keuangan dari sebuah organisasi. Laporan keuangan di buat atau diterbitkan oleh perusahaan dari hasil proses akuntansi agar bisa menginformasikan keuangan dengan pihak dalam maupun pihak luar yang terkait.

A. Pengertian Neraca Bank

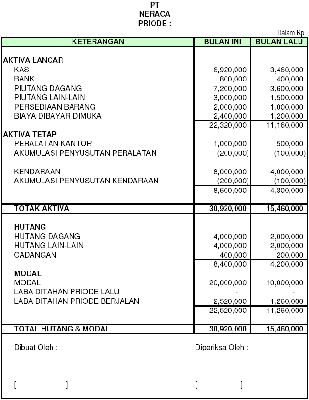

Neraca Bank adalah ikhtisar yang menggambarkan posisi harta, kewajiban, dan modal sendiri suatu badan usaha pada saat tertentu; disebut neraca karena kenyataannya terjadi keseimbangan antara harta di satu pihak dengan kewajiban dan modal di pihak lain (balance sheet).

Elemen Neraca Bank terdiri dari :

Kelompok Aset:

- Aset Lancar

- Investasi jangka panjang

- Aset tetap

- Aset yang tidak berwujud

- Aset lain-lain

Kelompok Kewajiban:

- Kewajiban lancar

- Kewajiban jangka panjang

- Kewajiban lain-lain

Kelompok Ekuitas:

- Modal saham

- Agio/disagio saham

- Cadangan-cadangan

- Saldo laba

contoh neraca bank :

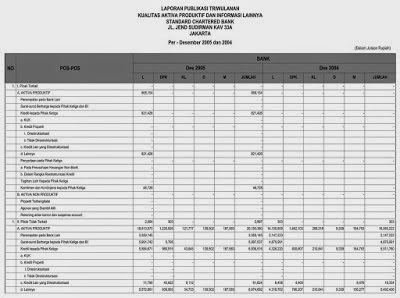

B. Laporan kualitas Aktiva Produktif Bank

Pengertian Aktiva Produktif

Untuk lebih memahami konsep aktiva produkrif, maka pada bagaian ini terlebih dahulu akan dikupas mengenai aktiva dan prinsip-prinsipnya. Kualitas aktiva Produktif (KAP) adalah sebagai nilai tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam aktiva produktif (pokok termasuk bunga) berdasarkan kriteria tertentu. Hal ini untuk memudahkan dalam memahami aktiva produktif dalam pembahasan selanjutnya.

Aktiva diartikan sebagai jasa yang akan datang dalam bentuk uang atau jasa mendatang yang dapat ditukarkan menjadi uang (kecuali jasa-jasa yang timbul dari kontrak yang belum dijalankan kedua belah pihak secara sebanding) yang didalamnya terkandung kepentingan yang bermanfaat yang dijamin menurut hokum atau keadilan bagi orang atau sekelompok orang tertentu. Aktiva juga diartikan sebagai manfaat ekonomi yang sangat mungkin diperoleh atau dikendalikan oleh entitas tertentu pada masa mendatang sebagai hasil transaksi atau kejadian masa lalu (Marianus Sinaga, 1997).

Dalam Standar Akuntansi Keuangan (SAK) pada bagian kerangka dasar penyusunan dan penyajian laporan keuangan, manfaat ekonomi masa depan yang terwujud dalam aktiva adalah potensi dari aktiva tersebut untuk memberikan sumbangan, baik langsung maupun tidak langsung, arus kas dan setara kas kepada perusahaan. Potensi tersebut dapat berbentuk sesuatu yang produktif dan merupakan bagian dari aktivas operasional perusahaan. Mungkin pula berbentuk sesuatu yang dapat diubah menjadi kas atau setara kas atau berbentuk kemampuan untuk mengurangi pengeluaran kas, seperti penurunan biaya akibat penggunaan proses produksi alternatif. Sesuai dengan namanya aktifa produktif (earning assets) adalah aktiva yang menghasilkan suatu kontribusi pendapatan bagi bank.

Isi / Elemen dari laporan kualitas aktiva produktif

Ø Pihak Terkait

1. Penempatan pada Bank Lain

2. Surat-surat Berharga kepada Pihak ketiga dan Bank Indonesia

3. Kredit kepada Pihak ketiga:

a. KUK

b. kredit properti:

o direstrukturisasi

o tidak direstrukturisasi

c. kredit lain yang direstrukturisasi

d. lainnya

4. Penyertaan pada pihak ketiga

5. Pada perusahaan keuangan non-bank

6. Dalam rangka restrukturisasi kredit

7. Tagihan Lain kepada pihak ketiga

8. Komitmen dan Kontinjensi kepada pihak ketiga

Ø Pihak Tidak Terkait

1. Penempatan pada Bank Lain

2. Surat-surat Berharga kepada Pihak ketiga dan

Bank Indonesia

3. Kredit kepada Pihak ketiga:

a. KUK

b. kredit properti:

o direstrukturisasi

o tidak direstrukturisasi

c. kredit lain yang direstrukturisasi

d. lainnya

4. Penyertaan pada pihak ketiga

a. Pada perusahaan keuangan non-bank

b. Dalam rangka restrukturisasi kredit

5. Tagihan Lain kepada pihak ketiga

6. Komitmen dan Kontinjensi kepada pihak ketiga

JUMLAH

7. PPAP yang wajib dibentuk

8. PPAP yang telah dibentuk

9. Total Asset bank yang dijaminkan :

a. Pada Bank Indonesia

b. Pada Pihak Lain

10. Persentase KUK terhadap total kredit

11. Persentase Jumlah Debitur KUK terhadap Total Debitur

Contoh Laporan Kualitas Aktiva Produktif

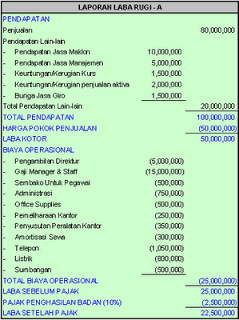

C. Laporan Laba Rugi Bank

Pengertian laba rugi bank

Laporan Rugi Laba adalah merupakan laporan akuntansi utama, atau bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menjabarkan unsur-unsur pendapatan dan beban perusahaan sehingga menghasilkan suatu laba (atau rugi) bersih.

Berdasarkan Undang - Undang RI No. 7 Tahun 1992 tentang Perbankan pasal 34, setiap bank diwajibkan menyampaikan laporan keuangan berupa neraca dan perhitungan laba / rugi berdasarkan waktu dan bentuk yang ditetapkan oleh Bank Indonesia. Menurut Bambang Riyanto pengertian laporan keuangan adalah ikhtisar mengenai keadaan keuangan suatu perusahaan, dimana neraca ( Balance Sheet) mencerminkan nilai aktiva, hutang dan modal sendiri pada suatu saat tertentu dan laporan laba rugi (Income Statement ) mencerminkan hasil - hasil yang dicapai dalam suatu periode tertentu biasanya meliputi periode 1 tahun.

Untuk Menghitung laba rugi perusahaan adalah:

Laba bersih = laba kotor-beban usaha

Beban usaha dalam perusahaan dagang ada dua kelompok:

a. Beban penjualan ialah biaya yang langsung dengan penjualan.

b. Beban administrasi/umum ialah biaya-biaya yang tidak langsung dengan penjualan.

Untuk menghitung laba kotor adalah:

Laba kotor = penjualan bersih-harga pokok penjualan

Sedangkan untuk menghitung penjualan bersih adalah :

Penjualan bersih = penjualan – retur penjualan dan pengurangan harga – potongan penjualan.

ISI ATAU ELEMEN LAPORAN RUGI/LABA BANK

1. Pendapatan Jumlah dari :

Pendapatan Operasional

a. Hasil Bunga

b. Provisi dan Komisi

Pendapatan Non Operasional

2. Biaya Jumlah dari:

a. Biaya Operasional

b. Biaya Bunga

c. Biaya Lanilla

d. Biaya Non Operasional

3. Laba/Rugi sebelum pajak

4. Sisa/ Laba / Rugi tahun lalu

Unsur-unsur dan Isi laporan laba rugi biasanya terdiri dari:

1. Pendapatan dari penjualan

2. Dikurangi Beban pokok penjualan

3. Laba/rugi kotor

4. Dikurangi Beban usaha

5. Laba/rugi usaha

6. Ditambah atau dikurangi Penghaslan/beban lain

7. Laba/rugi sebelum pajak

8. Dikurangi Beban pajak

9. Laba/rugi bersih

CONTOH LAPORAN RUGI/LABA BANK

D. Laporan Komitmen Kontigensi

Pengertian Laporan Komitmen dan Kontigensi

Komitmen bank adalah suatu ikatan atau kontrak atau berupa janji yang tidak dapat dibatalkan (irrevocable) secara sepihak oleh bank, baik dalam rupiah maupun valuta asing, dan harus dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi. Komitmen ini dapat bersifat tagihan ataupun kewajiban bagi bank. Komitmen tagihan adalah komitmen yang diterima oleh bank dari pihak lain, sedangkan komitmen kewajiban adalah komitmen yang diberikan oleh bank kepada nasabah dan atau pihak lain.

Tagihan komitmen antara lain:

a. Fasilitas pinjaman yang diterima dari pihak lain yang belum ditarik

b. Posisi pembelian valuta asing dll.

Kewajiban komitmen antara lain :

a. Fasilitas kredit kepada nasabah yang belum ditarik

b. Fasilitas kredit kepada bank lain yang belum ditarik

c. Irrevocable L/C yang masih berjalan

d. Posisi pembelian valuta asing dll

Pengertian Kontigensi

Kontigensi adalah suatu keadaan yang masih diliputi ketidakpastian mengenai kemungkinan diperolehnya laba atau rugi oleh suatu perusahaan , yang baru akan terselesaikan dengan terjadi atau tidak terjadinya satu atau lebih peristiwa dimasa yang akan datang. Pengungkapan akan peristiwa kontigensi diharuskan dalam laporan keuangan.

Azas Konservatif dalam Kontigensi

Pengungkapan data transaksi kontigensi dalam laporan keuangan dikaitkan dengan penerapan konsep atau azas konservatif atau berhati-hati dalam prinsip akuntansi. Yang dimaksud disini adalah bahwa penyisihan suatu rugi kontigensi dapat dilakukan pada perhitungan rugi-laba bila kedua kondisi berikut dipenuhi :

a. Terdapat petunjuk yang kuat bahwa telah terjadi penurunan nilai suatu aktiva atau telah timbul kewajiban pada tanggal neraca.

b. Jumlah kerugian dapat ditaksir secara wajar.

Jenis Transaksi Kontigensi

Dalam transaksi bank dapat ditemukan beberapa jenis transaksi kontigensi seperti : garansi bank, letter of credit yang dapat dibatalkan (revocable) yang masih berjalan, transaksi opsi valuta asing, pendapatan bunga dalam penyelesaian. Semua jenis transaksi tersebut apabila ditemukan dalam transaksi sehari-hari wajib untuk dilaporkan dalam laporan keuangan melalui rekening administrative, yang dapat berupa tagihan maupun kewajiban.

Garansi Bank

Salah satu jenis transaksi kontigensi yang paling sering ditemukan dalam transaksi bank adalah Garansi Bank. Garansi Bank adalah semua bentuk garansi atau jaminan yang diterima atau diberikan oleh bank yang mengakibatkan pembayaran pada pihak yang menerima jaminan apabila pihak yang dijamin bank wanprestasi atau cidera janji.

CONTOH LAPORAN KOMITMEN DAN KONTINGENSI

E. Laporan Rasio Keuangan Bank

Menurut Sumber datanya Van Horne ( 2005 : 234) : Angka rasio dapat dibedakan atas :

a. Rasio – rasio neraca ( Balance Sheet Ratio ), yaitu ratio – ratio yang disusun dari data yang berasal dari neraca, misalnya current ratio, acid test ratio, current asset to total asset ratio, current liabilities to total asset ratio dan lain sebagainya.

b. Rasio – rasio Laporan Laba Rugi ( Income Statement Ratio ), ialah data yang disusun dari data yang berasal dari income statement, misalnya gross profit, net margin, operating margin, operating ratio dan sebagainya.

c. Rasio –rasio antar Laporan Keuangan ( Intern Statement Ratio), ialah ratio –ratio yang disusun dari data yang berasal dari neraca dan data lainya berasal dari income statement, misalnya asset turnover, Inventory turnover, receivable turnover, dan lain sebagainya.

d. Rasio keuangan dapat dibagi kedalam tiga bentuk umum yang sering dipergunakan yaitu : Rasio Likuiditas, Rasio Solvabilitas ( Leverage ), dan Rasio Rentabilitas:

1. Ratio Likuiditas (Liquidity Ratio)

Merupakan Ratio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajian financial jangka pendek yang berupa hutang – hutang jangka pendek (short time debt) Menurut Van Horne :”Sistem Pembelanjaan yang baik Current ratio harus berada pada batas 200% dan Quick Ratio berada pada 100%”. Adapun yang tergabung dalam rasio ini adalah :

a. Current Ratio ( Rasio Lancar)

Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki,

Current Ratio dapat dihitung dengan rumus :

Current Ratio = Aktiva Lancar

Hutang Lancar

Contoh : Current Ratio Pada PT XYZ Medan adalah sebagai berikut ( dalam Rupiah ) :

Tahun 2005 : = 1,04

Tahun 2006 : = 1,05

Ini berarti bahwa kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar, untuk tahun 2005 adalah setiap Rp. 1 hutang lancar dijamin oleh Aktiva lancar Rp. 1,04. untuk tahun 2006 adalah setiap hutang lancar Rp. 1 dijamin oleh Rp.1,05 aktiva lancar.

b. Quick Ratio ( Rasio Cepat )

Merupakan rasio yang digunaka untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid . Quick Ratio dapat dihitung dengan rumus yaitu :

Quick Ratio = Aktiva Lancar – Persediaan

Hutang Lancar

c. Cash Ratio ( Rasio Lambat)

Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan yang disimpan diBank. Cash Ratio dapat dihitung dengan Rumus yaitu :

Cash Ratio = Cash + Efek

Hutang Lancar

2. Ratio Solvabilitas

Rasio ini disebut juga Ratio leverage yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (Bank). Adapun Rasio yang tergabung dalam Rasio Leverage adalah :

a. Total Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas)

Merupakan Perbandingan antara hutang – hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya .

Rasio ini dapat dihitung denga rumus yaitu :

Total Debt to equity Ratio = Total Hutang

Ekuitas Pemegang Saham

b. Total Debt to Total Asset Ratio ( Rasio Hutang terhadap Total Aktiva )

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. Rasio ini dapat dihitung dengan rumus yaitu :

Total Debt to Total Asset Ratio = Total Hutang

Total Aktiva

3. Ratio Rentabilitas

Rasio ini disebut juga sebagai Ratio Profitabilitas yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.

Yang termasuk dalam ratio ini adalah :

a. Gross Profit Margin ( Margin Laba Kotor)

Merupakan perandingan antar penjualan bersih dikurangi dengan Harga Pokok penjualan dengan tingkat penjualan, rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan.

Rasio ini dapat dihitung dengan rumus yaitu :

Gross Profit Margin = Laba kotor

Penjualan Bersih

b. Net Profit Margin (Margin Laba Bersih)

Merupakan rasio yang digunaka nuntuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan.

Rasio ini dapat dihitung dengan Rumus yaitu :

Net Profit Margin = Laba Setelah Pajak

Penjualan Bersih

c. Earning Power of Total investment

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto. . Rasio ini dapat dihitung dengan rumus yaitu :

Earning Power of Total investment = Laba Sebelum Pajak

Total aktiva

d. Return on Equity (Pengembalian atas Ekuitas)

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen. Rasio ini dapat dihitung dengan rumus yaitu :

Return on Equity = Laba Setelah Pajak

Ekuitas Pemegang Saham

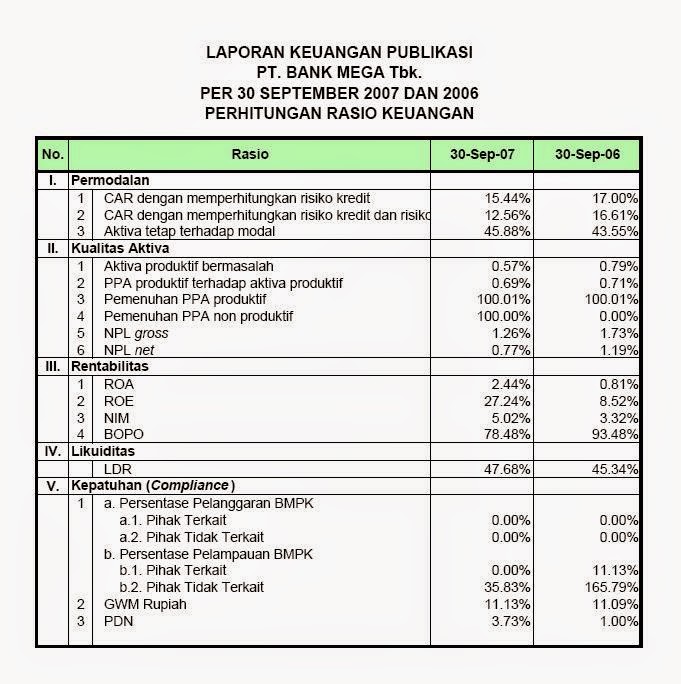

Contoh dari rasio keuangan bank:

Sumber :

http://achmadardi.blogspot.com/p/neraca-bank.html

http://achmadardi.blogspot.com/p/laporan-kualitas-aktiva-produktif.html

http://sonymelosa.blogspot.com/2012/05/laporan-rugilaba-bank.html

http://nickoprasetioo.blogspot.com/2013/04/35-laporan-komitmen-dan-kontingensi.html

http://andreyanto-gunadarma.blogspot.com/2013/03/pengenalan-laporan-keuangan-perbankan.html